Después de que los efectos de la Gran Recesión de 2008 desaparecieron, el mercado de la vivienda en los Estados Unidos experimentó un auge a mediados y finales de la década de 2010: las tasas de interés de las hipotecas alcanzaron mínimos históricos mes tras mes, las ventas mensuales promedio de viviendas aumentaron un 43 % entre 2008 y 2020. y el valor de las viviendas aumentó un 23% en ese mismo período.

Sin embargo, la pandemia de COVID-19 puso todo en suspenso.

Un mercado alcista histórico fue rápidamente dejado de lado a raíz de los cierres y la agitación económica generalizada causada por el nuevo coronavirus.

Con las tasas de desempleo en rápido crecimiento y la incertidumbre general sobre la gravedad del impacto económico de los cierres, los prestamistas hipotecarios comenzaron a endurecer sus estándares crediticios .

Muchos propietarios compraron justo antes de que el COVID-19 se apoderara del país, cuando el mercado parecía fuerte. Desde entonces, muchos compradores antes de la pandemia han perdido una parte importante de los ingresos de su hogar y enfrentan dificultades financieras inesperadas.

Muchos compradores siguen mostrando interés en el mercado inmobiliario a pesar de las normas más estrictas.

Los vendedores han tendido a ser más cautelosos a raíz de los cierres al mantener sus casas fuera del mercado: los datos de Realtor.com muestran un promedio de casi un 32 % menos de listados semanales nuevos y un 43 % menos de reducciones de precios de listado desde mediados de marzo en comparación con las mismas semanas del año pasado.

A pesar de la gran caída en los nuevos listados y los precios estables, la demanda de compra de viviendas sigue siendo fuerte con aumentos continuos de las ventas semana tras semana durante mayo, según la Asociación de Banqueros Hipotecarios ; pero, ¿cómo ha cambiado la seguridad financiera y la perspectiva general de los compradores de vivienda recientes a raíz de una pandemia mundial?

Para responder preguntas como esta, encuestamos a 1,000 propietarios de viviendas (del 31 de mayo al 2 de junio de 2020) que compraron su casa entre enero y mayo de 2020. Les hicimos preguntas sobre sus finanzas actuales, hipoteca y cómo se sentían acerca de la propiedad de vivienda.

Los compradores de viviendas recientes han tenido experiencias muy diferentes a las de aquellos que compraron sus casas antes de la pandemia. En particular, experimentaron más efectos negativos relacionados con la propiedad de la vivienda, mayores niveles de remordimiento del comprador y más preocupaciones sobre las finanzas que quienes compraron entre 2015 y 2019.

Los compradores de viviendas de 2020 tienen más del doble de probabilidades de reportar sentimientos de ansiedad y estrés que los compradores de viviendas que compraron en los últimos 5 años, y es menos probable que reporten sentimientos de comodidad, seguridad, felicidad y orgullo.

En este estudio, profundizaremos en los desafíos financieros que enfrentan los compradores de viviendas recientes.

SALTAR A LA SECCIÓN

- Ideas clave

- Los compradores de viviendas recientes están preocupados por las finanzas

- Los contribuyentes financieros han perdido sus trabajos

- Los pagos de la hipoteca son motivo de preocupación

- Los propietarios de viviendas se están quedando sin ahorros y se están endeudando

- 2020 La propiedad de vivienda trae ansiedad y remordimiento

- Los compradores de vivienda recientes reportan más sentimientos negativos hacia la propiedad de vivienda

- El remordimiento del comprador golpea duro

- Los prestamistas hipotecarios han endurecido sus estándares

- Los vendedores tienen la sartén por el mango

- Los compradores de 2020 están menos motivados por el dinero

- Los artículos imprescindibles para los compradores de 2020 incluyen garajes, cocinas grandes, oportunidades de crecimiento y vecindarios seguros

- Metodología

Ideas clave

-

Los compradores de viviendas de 2020 tienen más del doble de probabilidades de reportar sentimientos de ansiedad y estrés que los compradores de viviendas que compraron en los últimos 5 años, y es menos probable que reporten sentimientos de comodidad, seguridad, felicidad y orgullo.

-

Aproximadamente el 75% de los compradores de viviendas de 2020 informaron sentirse preocupados por pagar su hipoteca debido a las dificultades financieras relacionadas con COVID-19.

-

A pesar de los temores de COVID-19, sigue siendo un mercado de vendedores. El 42% de los propietarios de viviendas que compraron durante la pandemia informaron haber entrado en una guerra de ofertas

-

El 55 % de los compradores de vivienda de 2020 informaron que al menos una persona que normalmente contribuye económicamente a los costos de la vivienda ha perdido su trabajo desde que compró su vivienda.

-

El 63 % de los compradores de viviendas que compraron a principios de 2020 informaron que les preocupaba que su casa se hundiera en el agua en comparación con el 53 % de las personas que compraron durante la pandemia.

-

El 37 % de los propietarios recientes han obtenido más de $2,000 en deuda no hipotecaria desde que compraron su casa.

-

Casi una cuarta parte de los compradores recientes tienen menos de $1,000 en ahorros de emergencia

-

El 23% de los compradores de viviendas que compraron durante la pandemia informaron que nunca ingresaron a la casa en persona, solo vieron fotos o hicieron un recorrido virtual

-

Los arrepentimientos de la propiedad de la vivienda están relacionados en gran medida con las preocupaciones sobre el valor de la vivienda como resultado de la pandemia.

Los compradores de viviendas recientes están preocupados por las finanzas

Comprar una casa nueva puede ser más costoso de lo esperado una vez que tenga en cuenta los costos de mudanza, las garantías, el seguro, las nuevas tarifas de servicios públicos y otros costos que a menudo se pasan por alto. Sin embargo, las personas que compraron su casa en 2020 tenían algunas preocupaciones adicionales a raíz de COVID-19.

Los contribuyentes financieros han perdido sus trabajos

COVID-19 provocó la pérdida de millones de empleos en cuestión de semanas a principios de marzo cuando los cierres comenzaron a extenderse por todo el país. En abril, cuando la economía perdió 20,5 millones de puestos de trabajo, la tasa de desempleo alcanzó un máximo histórico del 14,7 % .

El desempleo es financieramente estresante independientemente del estado de propiedad de la vivienda, pero las personas que pierden su trabajo después de una gran compra como una casa se encuentran en una posición única.

Más de la mitad de los propietarios de viviendas que encuestamos dijeron que al menos una persona que normalmente contribuye a los costos de la vivienda había perdido su trabajo desde que compró su casa, dejando a muchos con una nueva hipoteca y mucho menos dinero ingresando.

Los compradores previos a la pandemia que compraron antes de que la OMS declarara el COVID-19 como una pandemia (es decir, en enero o febrero de 2020) tenían una probabilidad un poco mayor de verse afectados por esas pérdidas generalizadas de empleos, con casi el 60 % de los propietarios perdiendo un ingreso en comparación con el 50 % de los que compraron desde marzo (es decir, compradores pandémicos).

Los pagos de la hipoteca son motivo de preocupación

Los cierres relacionados con el coronavirus provocaron la Ley CARES, que requería que los bancos permitieran pagos diferidos sin penalización para las hipotecas respaldadas por el gobierno.

Como resultado, muchos propietarios no pagan la totalidad de su hipoteca todos los meses. En abril, preguntamos a los propietarios de viviendas si estaban pagando su hipoteca como parte de nuestra Serie de impacto financiero de COVID-19 (indicada como «propietario de vivienda promedio» en los gráficos a continuación). Los propietarios de viviendas en esa encuesta podrían haber comprado sus casas en cualquier momento antes del 28 de abril de 2020.

En ese momento, casi el 84% dijo que estaba pagando en su totalidad.

En marcado contraste, solo el 55% de los compradores de vivienda recientes que encuestamos dijeron que están pagando su hipoteca en su totalidad, incluso menos (45%) si un contribuyente financiero ha perdido su trabajo.

Aún más preocupante es que muchos de los que no están pagando su hipoteca en su totalidad en este momento no tienen un acuerdo con su prestamista.

Los compradores recientes tenían 1,7 veces más probabilidades de atrasarse en sus pagos sin tener un acuerdo establecido que el promedio de los propietarios de viviendas que encuestamos en abril, lo que sugiere que los compradores más recientes estaban menos preparados financieramente para la pandemia.

Independientemente de si las personas actualmente están pagando su hipoteca en su totalidad, casi el 80 % de los compradores recientes dijeron que les preocupa hacer los pagos de la hipoteca en los próximos meses como resultado de las dificultades financieras relacionadas con el COVID-19.

Los propietarios de viviendas se están quedando sin ahorros y se están endeudando

Muchos nuevos propietarios utilizan la mayor parte de sus ahorros como pago inicial para su hipoteca y contraen deudas adicionales a medida que se instalan en su nuevo hogar. La pérdida de ahorros a los que recurrir y acumular deudas en medio de una recesión económica no es lo ideal.

La deuda del consumidor estadounidense es de alrededor de $14 billones , lo que deja al hogar promedio con una deuda de más de $137,000. Si bien gran parte de esa deuda proviene de hipotecas, el hogar promedio con al menos una tarjeta de crédito tiene más de $ 8,000 solo en deuda de tarjeta de crédito, segúnDeuda.org .

La deuda de la tarjeta de crédito por sí sola constituye una pequeña proporción de la deuda de los hogares, pero las altas tasas de interés pueden causar gastos a largo plazo y dificultad para pagar esas deudas, especialmente durante una crisis financiera.

El 37% de los propietarios de viviendas que encuestamos han adquirido más de $2,000 en deuda no hipotecaria desde que compraron su casa este año.

La combinación de aumentar los gastos de una casa nueva y asumir una deuda adicional como resultado de la propiedad de la vivienda y la pandemia de coronavirus ha puesto a muchos propietarios en una situación financiera difícil.

Tener pocos ahorros para emergencias deja a las personas en riesgo de endeudarse aún más cuando ocurren eventos inesperados, como la pérdida repentina de ingresos durante una pandemia.

El año pasado, el 31 % de los encuestados en nuestra Encuesta anual sobre deudas de tarjetas de crédito indicaron que no podrían pagar una emergencia de $2,000 de su bolsillo y que en su lugar usarían una tarjeta de crédito.

Los compradores de vivienda recientes se encuentran en una situación similar: casi una cuarta parte de quienes compraron una vivienda en 2020 actualmente tienen menos de $1,000 en ahorros de emergencia.

2020 La propiedad de vivienda trae ansiedad y remordimiento

La mayoría de los posibles compradores de vivienda consideran que poseer una casa es parte del Sueño Americano, un rito de iniciación a la edad adulta que emana éxito.

Pero comprar una casa puede generar sentimientos de arrepentimiento, ansiedad y estrés a medida que los costos se acumulan y otros factores, como el estado de la economía, dan forma a la visión del futuro de los compradores.

Los compradores de vivienda recientes reportan más sentimientos negativos hacia la propiedad de vivienda

El año pasado, encuestamos a las personas que compraron su vivienda entre 2015 y 2019 sobre los costos relacionados con su vivienda en nuestra Encuesta sobre el costo real de la propiedad de vivienda . Muchos de esos compradores tenían más probabilidades de reportar sentimientos de felicidad, seguridad, orgullo y comodidad como resultado de ser propietarios de una vivienda.

Sin embargo, aquellos que compraron su casa en 2020 experimentaron inmediatamente una recesión económica. Millones de personas perdieron sus trabajos, las empresas cerraron y el mundo pareció cambiar de la noche a la mañana como resultado del COVID-19.

Esos compradores de 2020 tienen sentimientos diferentes cuando se trata de ser propietario de una vivienda que las personas que encuestamos el año pasado. Más específicamente, los compradores de vivienda de 2020 tienen más del doble de probabilidades de reportar sentimientos de ansiedad, 1.6 veces más probabilidades de reportar estrés y casi la mitad de probabilidades de decir que ser propietario de una vivienda los hace sentir cómodos y seguros que aquellos que compraron en los últimos 5 años.

El remordimiento del comprador golpea duro

El costo de comprar una casa puede generar sentimientos de arrepentimiento en muchos nuevos propietarios, independientemente de si la compra fue una buena decisión o no. Las preocupaciones sobre el futuro probablemente exasperen los sentimientos de arrepentimiento cuando se trata de comprar una casa.

De hecho, los compradores de viviendas de 2020 tienen un 28 % más de probabilidades de informar que sienten remordimiento por parte de los compradores que aquellos que compraron sus viviendas entre 2015 y 2019.

Esos sentimientos de remordimiento se asociaron en gran medida con la preocupación por la caída del valor de las viviendas, el deseo de que llegara una mejor oferta y el gasto de una hipoteca.

La posibilidad de que el valor de las viviendas disminuya es especialmente preocupante para los nuevos propietarios que tienen poco capital en sus nuevas casas, y esa preocupación se reflejó en nuestros datos de tal manera que el 58% de los propietarios recientes estaban preocupados por la posibilidad de que su hipoteca se volviera al revés.

Curiosamente, aquellos que compraron durante enero y febrero de este año están más preocupados (63 %) por hundir sus hipotecas que aquellos que compraron durante la pandemia (marzo a mayo, 53 %).

La discrepancia entre los compradores antes de la pandemia y durante la pandemia de 2020 probablemente se deba a las expectativas: aquellos que compraron una casa durante la pandemia tenían expectativas de que el mercado se estaba desacelerando y podrían haber comprado en consecuencia, mientras que aquellos que compraron una casa antes de marzo de este año tenían la impresión de que el mercado de la vivienda en los EE. UU. se estaba fortaleciendo.

Curiosamente, los temores de sumergirse pueden ser injustificados, ya que los precios de las viviendas aún no han bajado más allá de los precios del año pasado e históricamente los valores de las viviendas no sufren como resultado de las pandemias, según Zillow .

En el caso de que el valor de las viviendas se deprecie, muchos proyectaron un impacto en forma de «marca de verificación» en el que el mercado se recuperaría rápidamente después de que se aliviaran los bloqueos por la pandemia.

La investigación reciente de Mike DelPrete sobre el mercado de bienes raíces sugiere que las tendencias en muchos mercados, pero no en todos, han comenzado a mostrar ese patrón de marca de verificación a medida que se eliminan las restricciones.

La tendencia hacia un repunte rápido implica que las preocupaciones de las personas sobre el valor acumulado de la vivienda probablemente sean infundadas a largo plazo.

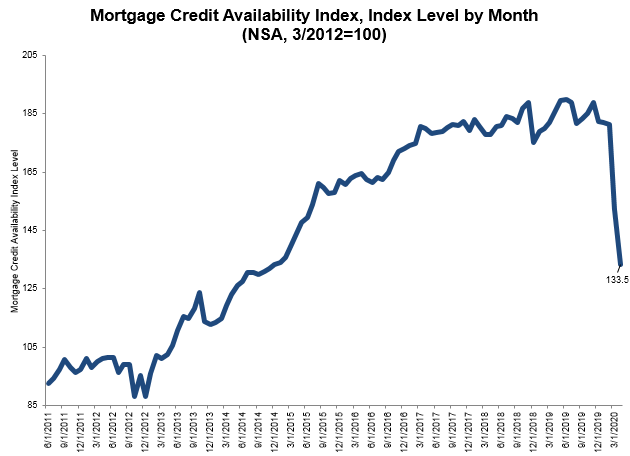

Los prestamistas hipotecarios han endurecido sus estándares

La crisis financiera de 2008 hizo que los bancos endurecieran sus estándares de préstamos hipotecarios para evitar futuras burbujas inmobiliarias. Pero a medida que pasó el tiempo, esos estándares se aflojaron.

En los últimos dos años, los bancos requerían pagos iniciales y puntajes de crédito más bajos que en años anteriores y hubo un aumento en los préstamos de alto riesgo . Por ejemplo, casi el 40 % de los compradores de viviendas dieron menos del 20 % de pago inicial en sus casas en 2018 , frente a solo el 22 % en 2008.

Desde la pandemia, los prestamistas han vuelto a endurecer sus estándares. Según Reuters , el mayor prestamista, JPMorgan, aumentó los puntajes crediticios mínimos y los pagos iniciales en abril como medida de protección contra las dificultades económicas relacionadas con el COVID-19.

El índice de disponibilidad de crédito hipotecario de la Asociación de Banqueros Hipotecarios sugiere que los prestamistas también dieron un giro rápido hacia el endurecimiento de los estándares en los últimos meses.

Los nuevos propietarios tienen más dificultades para obtener una hipoteca sin un pago inicial considerable y puntajes crediticios altos.

De hecho, las personas que compraron una casa en 2020 tenían un 32 % menos de probabilidades de poner menos del 20 % de pago inicial en sus casas que las que compraron entre 2015 y 2019.

Los vendedores tienen la sartén por el mango

Aunque las hipotecas son más difíciles de obtener, parece haber mucha demanda en el mercado inmobiliario.

En línea con los datos de nuestra encuesta anterior que sugería que los propietarios se estaban demorando en poner sus casas en el mercado, Realtor.com reportó un 23 % menos de casas en el mercado ahora que en esta época el año pasado.

Además, los precios se han mantenido relativamente estables en comparación con el año pasado y una proporción menor de vendedores ha reducido su precio de cotización últimamente (41% menos en la semana que terminó el 30 de mayo), lo que sugiere que la demanda de viviendas aún está presente.

Si bien el inventario disminuyó en los últimos meses, la Asociación de Banqueros Hipotecarios informó un aumento de las ventas semana tras semana durante mayo, incluido un aumento del 5 % en la primera semana de junio de 2020. Redfin también sugirió que la demanda de viviendas aumentó un 17 %. en mayo desde las tasas previas a la pandemia, mostrando un «mercado de vendedores».

El mercado del vendedor significa que los compradores tienen que actuar rápida y agresivamente al tomar decisiones sobre la compra de una casa, a veces ofreciendo más del precio solicitado o entrando en una guerra de ofertas con otros compradores potenciales.

De hecho, más del 40 % de los propietarios que compraron su casa durante la pandemia informaron que entraron en una guerra de ofertas por al menos una casa.

Los cierres por la pandemia también han llevado a restricciones en la forma en que se llevan a cabo los procesos inmobiliarios. Si bien los gobiernos estatales y locales específicos establecieron diferentes mandatos, muchos agentes inmobiliarios optaron por visitas y reuniones en línea en lugar de en persona.

En tiempos previos a la pandemia, comprar una casa a la vista era relativamente raro. Según la Asociación Nacional de Agentes Inmobiliarios , el comprador promedio miró alrededor de 9 casas en persona antes de presentar una oferta en 2019, pero más del 20 % de los compradores de viviendas en 2020 compraron su casa sin verla en persona.

Comprar una casa sin verla conlleva algunos riesgos, incluso en medio de una pandemia. Gran parte de ese riesgo recae en el comprador, lo que coloca al vendedor en una mejor posición para enmarcar su casa de manera positiva en fotos o recorridos virtuales.

Los compradores de 2020 están menos motivados por el dinero

El deseo de las personas de poseer una casa es como un rito de iniciación: ser propietario de una vivienda es parte del Sueño Americano y un símbolo de éxito y prosperidad. Sin embargo, las razones por las que las personas compran una determinada casa en un momento determinado varían según las circunstancias personales y económicas.

La mayoría de los propietarios que compraron sus casas en los últimos 5 años dijeron que compraron su casa actual porque era más barata que alquilar y estaban cansados de tirar el dinero en alquileres y la casa era una buena inversión.

Las personas que compraron su casa en 2020 tenían motivaciones ligeramente diferentes. Más específicamente, los compradores de 2020 tenían menos probabilidades de estar motivados por las ventajas de alquilar versus comprar y las oportunidades de inversión, pero estaban más motivados por la capacidad de hacer renovaciones, formar una familia y poder hospedar a familiares y amigos.

Los artículos imprescindibles para los compradores de 2020 incluyen garajes, cocinas grandes, oportunidades de crecimiento y vecindarios seguros

A principios de este año, les preguntamos a los posibles compradores de viviendas qué características de una casa consideraban «imprescindibles». La mayoría de los encuestados necesitaban un garaje y una cocina grande, una lavandería exclusiva y espacio para crecer.

Si bien aquellos que compraron una casa este año tenían requisitos superiores similares, estaban más interesados en tener espacio para crecer, dos pisos, una piscina y espacio de oficina dedicado que aquellos que aún no habían comprado una casa.

Las diferencias en los elementos imprescindibles probablemente tengan algo que ver con las concesiones durante el proceso de compra, pero la situación de la pandemia también podría haber alentado a los compradores a buscar diferentes propiedades.

Más específicamente, el trabajo remoto se ha vuelto ampliamente disponible para muchos trabajos donde antes no lo estaba, por lo que es probable que más personas busquen un espacio de oficina dedicado en sus nuevos hogares para asegurarse de tener un lugar para trabajar en los próximos meses o a largo plazo. El espacio adicional para crecer y jugar con una familia, como una piscina, también podría estar motivado por la mayor necesidad de quedarse en casa como resultado de la pandemia.

Los compradores también suelen estar preocupados por la ubicación de su casa. Los posibles compradores anteriores indicaron que los asuntos familiares y las preocupaciones de seguridad eran las principales prioridades a la hora de buscar una casa y los que compraron este año no fueron diferentes.

Casi el 40 % de los compradores de vivienda de 2020 indicaron que los vecindarios seguros fueron el factor de ubicación más importante cuando eligieron su hogar, seguidos de los buenos distritos escolares (18 %) y la proximidad a familiares y amigos (18 %).

Metodología

Los datos de este informe se recopilaron a partir de una encuesta en línea del 31 de mayo al 2 de junio de 2020. La única restricción para participar fue que los encuestados tenían 18 años o más, vivían en los Estados Unidos y habían comprado una casa entre enero y mayo de 2020. .

Recopilamos datos de 1000 propietarios de viviendas, cada uno de los cuales respondió hasta 21 preguntas (algunos dependían de las respuestas a otras preguntas, por lo que no todos los encuestados respondieron todas las preguntas).

Puedes encontrar todas las preguntas y datos aquí .

Más investigaciones de Clever

Los mejores corredores inmobiliarios de baja comisión (clasificación 2022)

¡Encuentre los mejores agentes y corredores de bienes raíces de baja comisión, para que pueda vender con un agente de bienes raíces de servicio completo y ahorrar miles en tarifas de comisión!

¿Puede obtener un préstamo de dinero duro para una residencia principal?

¿Está considerando usar un préstamo de dinero fuerte para comprar una casa ocupada por el propietario? Conozca los pros y los contras de los prestamistas de dinero fuerte antes de presentar su solicitud.